目次

🎯 この記事を読むと何ができるようになるか

- 研究の核心:「住宅価格の格差と影響を与える要因―空間パネルモデルに基づく研究―」の問題意識と分析アプローチ

- 分析手法:重回帰分析で「複数の要因がどの程度結果に影響するか」を同時に推定する方法

- 分析手法:相関係数(Pearson・Spearman)で2変数の関係の強さと向きを定量化する方法

- 分析手法:パネルデータ固定効果モデルで「都道府県固有の見えない差」を統制した因果推論

- 結果の読み方:係数・p値・図表から「何が言えて何が言えないか」を判断する力

- 応用:同じデータと手法を使って、別の問いを立てて分析する発想

📥 データの準備(再現コードを動かす前に)

このページの分析を自分で再現するには、以下の手順でデータを準備してください。コードの編集は不要です。

data/raw/ フォルダに入れます。html/figures/ に自動保存されます。

日本における住宅価格は都市と地方で大きな格差が生じており、その構造的要因を定量的に解明することは政策立案上も重要である。本研究は SSDSE-B の都道府県パネルデータ(47都道府県 × 12年)を用いて、住宅地価格の格差を生む要因を重回帰・Ridge・Lasso・空間パネルモデルで分析した。

まず「住宅価格の格差と影響を与える要因―空間パネルモデルに基づく研究―」を統計的にとらえることが有効だと考えられる。 その理由は感覚や経験則だけでは、複雑な社会要因の中で「何が本当に効いているか」を見極めにくいからである。 本研究では公開データと統計手法を組み合わせ、この問いに定量的な答えを出すことを目指す。

47都道府県

×12年

格差の確認

Ridge

Lasso

集積の

可視化

SSDSE-B パネルデータ Ridge・Lasso 空間的自己相関

データ:SSDSE-B 47都道府県パネル

データ仕様

SSDSE(社会・人口統計体系)-B は都道府県レベルの統計データを収録する。本分析では 2012〜2023 年の 12 年間、47 都道府県の合計 564 件(=47×12)を使用する。

| 項目 | 内容 |

|---|---|

| 対象 | 47都道府県(地域コード R〇〇〇〇〇) |

| 期間 | 2012〜2023年(12年間) |

| 観測数 | 564件(47×12) |

| 目的変数 | 標準価格(平均価格)(住宅地)[円/㎡] |

説明変数

| 変数名 | 単位 | 想定効果 |

|---|---|---|

| 総人口 | 人 | 正(需要増加) |

| 月間有効求人数(一般) | 件 | 正(雇用活発 → 流入) |

| 月間有効求職者数(一般) | 人 | 負(労働供給過多) |

| 消費支出(二人以上の世帯) | 円/月 | 正(所得水準反映) |

| 65歳以上人口 | 人 | 負(高齢化 → 需要減) |

| 大学学生数 | 人 | 正(都市機能) |

| 着工新設住宅戸数 | 戸 | 負(供給増 → 価格下落) |

| 標準価格(商業地) | 円/㎡ | 正(都市活力との連動) |

DS LEARNING POINT 0

パネルデータの読み込みと整形

SSDSE-B は header=1 で読み込み、地域コードが R で始まる都道府県行のみ抽出する。

1 2 3 4 5 6 7 8 | df_b = pd.read_csv(DATA_B, encoding='cp932', header=1) df_b = df_b[df_b['地域コード'].str.match(r'^R\d{5}$', na=False)].copy() print("=" * 60) print(f"■ 読み込み完了: {len(df_b)}行 × {df_b.shape[1]}列") print(f" 年度: {sorted(df_b['年度'].unique())}") print(f" 都道府県数: {df_b['都道府県'].nunique()}") print("=" * 60) |

print はしません。データや図が裏で更新されただけ。次のステップへ進みましょう。pd.read_csv(...)でCSVを読み込みます。encoding='cp932'は日本語Windows由来の文字コード、header=1は「2行目を列名として使う」。df['地域コード'].str.match(r'^R\d{5}', ...)— 正規表現で「R+数字5桁」の行(47都道府県)だけTrueにし、真偽値で行をフィルタ。

df['A'] / df['B'] — pandasの列同士の四則演算は要素ごと(element-wise)。forループ不要なのが強み。9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 | # ── 使用列 ───────────────────────────────────────────────────── TARGET = '標準価格(平均価格)(住宅地)' FEATURES = [ '総人口', '月間有効求人数(一般)', '月間有効求職者数(一般)', '消費支出(二人以上の世帯)', '65歳以上人口', '大学学生数', '着工新設住宅戸数', '標準価格(平均価格)(商業地)', ] FEATURE_LABELS = [ '総人口', '有効求人数', '有効求職者数', '消費支出', '65歳以上人口', '大学学生数', '着工新設住宅戸数', '商業地価格', ] |

print はしません。データや図が裏で更新されただけ。次のステップへ進みましょう。- このステップでは前のステップで作ったデータを加工しています。コードを上から順に読んでみてください。

.map() は「1対1の置き換え」、.apply() は「関数を当てる」。辞書なら .map()、ロジックなら .apply()。33 34 35 36 37 38 39 | # 数値変換 for c in [TARGET] + FEATURES: df_b[c] = pd.to_numeric(df_b[c], errors='coerce') # 欠損除外 df_clean = df_b.dropna(subset=[TARGET] + FEATURES).copy() print(f"欠損除外後: {len(df_clean)}行") |

print はしません。データや図が裏で更新されただけ。次のステップへ進みましょう。- このステップでは前のステップで作ったデータを加工しています。コードを上から順に読んでみてください。

[式 for x in リスト] はリスト内包表記。forループでappendする代わりに1行でリストを作れます。40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 | # 2022年断面データ df_2022 = df_b[df_b['年度'] == 2022].copy() df_2022 = df_2022.dropna(subset=[TARGET] + FEATURES).reset_index(drop=True) print(f"2022年データ: N={len(df_2022)}") # ── 地域区分(大都市圏 / 地方) ───────────────────────────────── URBAN = ['東京都', '神奈川県', '埼玉県', '千葉県', '大阪府', '京都府', '愛知県', '兵庫県'] def region_label(pref): if pref == '東京都': return '東京都' elif pref in URBAN: return '主要都市圏' else: return '地方' df_2022['地域区分'] = df_2022['都道府県'].apply(region_label) |

print はしません。データや図が裏で更新されただけ。次のステップへ進みましょう。- このステップでは前のステップで作ったデータを加工しています。コードを上から順に読んでみてください。

r, p = stats.pearsonr(...) — Pythonは複数戻り値を同時に受け取れる(タプルアンパック)。57 58 59 60 61 62 63 64 65 66 67 68 69 70 | # 地域区分カラーマップ REGION_COLOR = {'東京都': '#C62828', '主要都市圏': '#1565C0', '地方': '#43A047'} # ── 時系列用: 代表都道府県の選択 ──────────────────────────────── # 都市圏: 東京都, 大阪府, 愛知県 地方: 北海道, 宮城県, 福岡県, 鹿児島県 PREF_TS = { '東京都': ('#C62828', '-', 'D'), '大阪府': ('#E65100', '--', 's'), '愛知県': ('#FF8F00', ':', '^'), '北海道': ('#1565C0', '-', 'o'), '宮城県': ('#0277BD', '--', 'v'), '福岡県': ('#1B5E20', ':', 'P'), '鹿児島県': ('#6A1B9A', '-.', 'X'), } |

============================================================ ■ 読み込み完了: 564行 × 112列 年度: [np.int64(2012), np.int64(2013), np.int64(2014), np.int64(2015), np.int64(2016), np.int64(2017), np.int64(2018), np.int64(2019), np.int64(2020), np.int64(2021), np.int64(2022), np.int64(2023)] 都道府県数: 47 ============================================================ 欠損除外後: 564行 2022年データ: N=47

- このステップでは前のステップで作ったデータを加工しています。コードを上から順に読んでみてください。

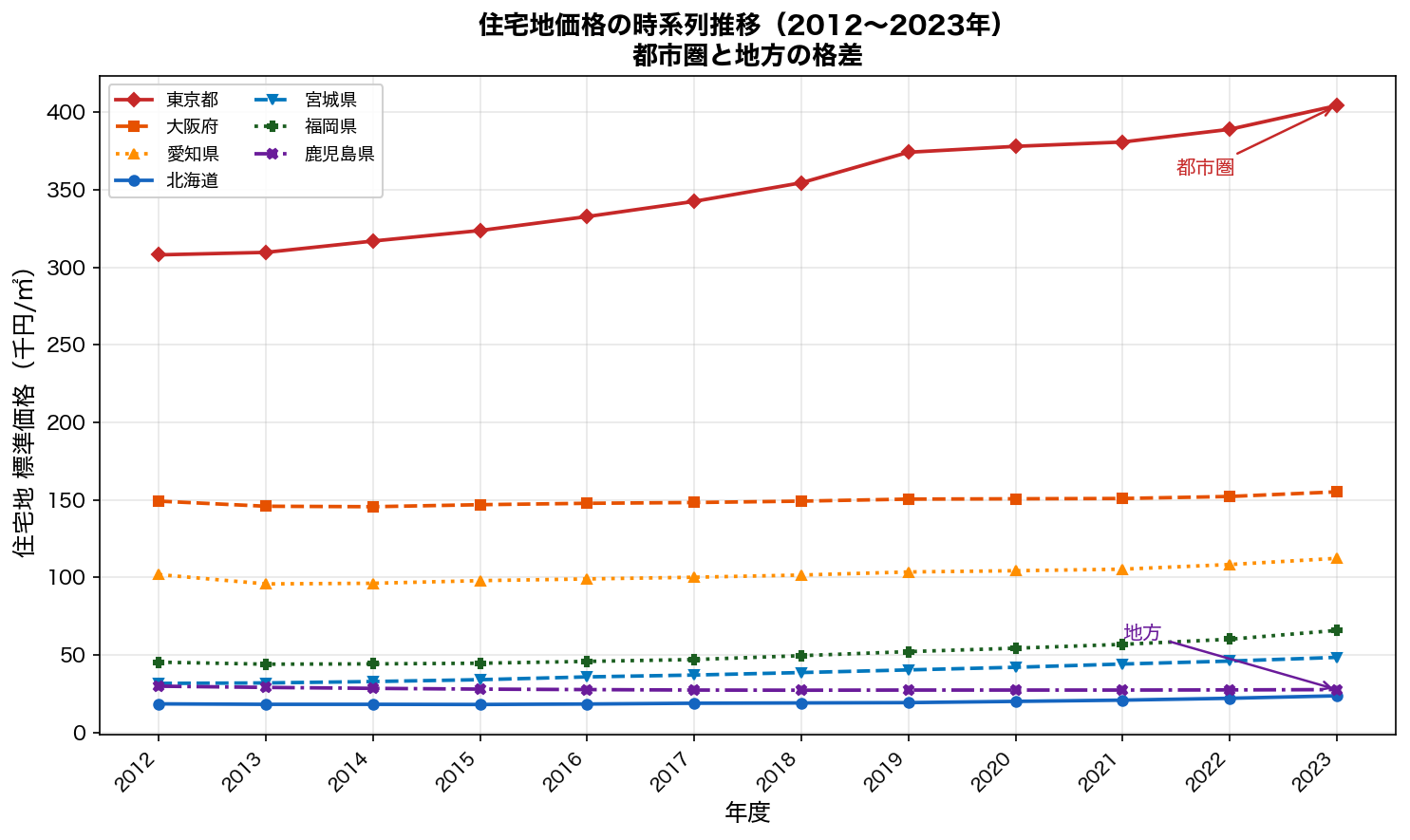

x if cond else y は三項演算子。リスト内包表記と組み合わせると、forとifを1行で書けます。2012〜2023年にわたる住宅地価格の推移を、東京都・大阪府・愛知県(都市圏)と北海道・宮城県・福岡県・鹿児島県(地方)に分けて比較する。

- このグラフは

- 横軸を時間(年度)、縦軸を指標の値として変化を折れ線で描いたグラフ。

- 読み方

- 線が右上がりなら増加トレンド、右下がりなら減少トレンド。急な折れ目が変化点(政策導入・コロナなど)を示す可能性がある。

- なぜそう解釈できるか

- 複数の線(都道府県や指標)を重ねると、どの地域・変数が早く動いたか(リード・ラグ関係)が視覚的にわかる。

- 東京都は 2012〜2023 年を通じて他都市の 2〜20倍超の住宅地価格を維持

- 大阪府・愛知県は 2015〜2016 年ごろから緩やかな上昇トレンド

- 地方(北海道・宮城・福岡)は横ばいまたは微増にとどまる

- 格差は 2020 年以降コロナ禍に拡大傾向(テレワーク特需)

72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 | fig1, ax1 = plt.subplots(figsize=(10, 6)) years = sorted(df_clean['年度'].unique()) for pref, (color, ls, marker) in PREF_TS.items(): ts = df_clean[df_clean['都道府県'] == pref].sort_values('年度') ax1.plot(ts['年度'], ts[TARGET] / 1000, color=color, linestyle=ls, marker=marker, markersize=5, linewidth=1.8, label=pref) ax1.set_xlabel('年度', fontsize=12) ax1.set_ylabel('住宅地 標準価格(千円/㎡)', fontsize=12) ax1.set_title('住宅地価格の時系列推移(2012〜2023年)\n都市圏と地方の格差', fontsize=13, fontweight='bold') ax1.legend(loc='upper left', fontsize=9, ncol=2, framealpha=0.9) ax1.set_xticks(years) ax1.set_xticklabels([str(y) for y in years], rotation=45, ha='right', fontsize=9) ax1.grid(True, alpha=0.3) ax1.yaxis.set_major_formatter( matplotlib.ticker.FuncFormatter(lambda x, _: f'{x:,.0f}') ) |

print はしません。データや図が裏で更新されただけ。次のステップへ進みましょう。fig, ax = plt.subplots(...)— 図全体(fig)と軸(ax)を作る定番。以降はax.bar(...)等で操作。sort_values('列名', ascending=False)— 指定列で並べ替え(降順)。

[式 for x in リスト] はリスト内包表記。forループでappendする代わりに1行でリストを作れます。92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 | # 都市 / 地方 の区分ラベル ax1.annotate('都市圏', xy=(2023, df_clean[(df_clean['都道府県']=='東京都') & (df_clean['年度']==2023)][TARGET].values[0] / 1000), xytext=(2021.5, 360), fontsize=10, color='#C62828', arrowprops=dict(arrowstyle='->', color='#C62828', lw=1.2)) ax1.annotate('地方', xy=(2023, df_clean[(df_clean['都道府県']=='鹿児島県') & (df_clean['年度']==2023)][TARGET].values[0] / 1000), xytext=(2021.0, 60), fontsize=10, color='#6A1B9A', arrowprops=dict(arrowstyle='->', color='#6A1B9A', lw=1.2)) plt.tight_layout() fig1.savefig(os.path.join(FIG_DIR, '2022_U5_16_fig1_ts.png'), bbox_inches='tight', dpi=150) plt.close(fig1) print("\n図1保存: 2022_U5_16_fig1_ts.png") |

図1保存: 2022_U5_16_fig1_ts.png

- このステップでは前のステップで作ったデータを加工しています。コードを上から順に読んでみてください。

r, p = stats.pearsonr(...) — Pythonは複数戻り値を同時に受け取れる(タプルアンパック)。2022年時点の住宅地価格(円/㎡)を47都道府県で比較する。都市圏(赤・青)と地方(緑)の色分けにより、空間的集積が一目で確認できる。

| 順位 | 都道府県 | 住宅地価格(千円/㎡) | 区分 |

|---|---|---|---|

| 1 | 東京都 | 389.1 | 東京都 |

| 2 | 神奈川県 | 183.3 | 主要都市圏 |

| 3 | 大阪府 | 152.2 | 主要都市圏 |

| 4 | 埼玉県 | 116.2 | 主要都市圏 |

| 5 | 京都府 | 109.9 | 主要都市圏 |

| 45 | 鳥取県 | 19.0 | 地方 |

| 46 | 青森県 | 15.9 | 地方 |

| 47 | 秋田県 | 13.2 | 地方 |

108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 | df_rank = df_2022[['都道府県', TARGET, '地域区分']].sort_values(TARGET).reset_index(drop=True) fig2, ax2 = plt.subplots(figsize=(9, 13)) colors2 = [REGION_COLOR[r] for r in df_rank['地域区分']] bars = ax2.barh( range(len(df_rank)), df_rank[TARGET] / 1000, color=colors2, alpha=0.82, edgecolor='white', height=0.75 ) ax2.set_yticks(range(len(df_rank))) ax2.set_yticklabels(df_rank['都道府県'], fontsize=9) ax2.set_xlabel('住宅地 標準価格(千円/㎡)', fontsize=11) ax2.set_title('47都道府県 住宅地価格ランキング(2022年)\nSSDSE-B 実データ', fontsize=12, fontweight='bold') |

print はしません。データや図が裏で更新されただけ。次のステップへ進みましょう。fig, ax = plt.subplots(...)— 図全体(fig)と軸(ax)を作る定番。以降はax.bar(...)等で操作。sort_values('列名', ascending=False)— 指定列で並べ替え(降順)。

r, p = stats.pearsonr(...) — Pythonは複数戻り値を同時に受け取れる(タプルアンパック)。123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 | # 東京都に値ラベル top_val = df_rank[TARGET].max() / 1000 ax2.text(top_val + 2, len(df_rank) - 1, f'{top_val:,.0f}', va='center', fontsize=8, color='#C62828', fontweight='bold') ax2.axvline(df_2022[TARGET].mean() / 1000, color='gray', linestyle='--', linewidth=1.2, label=f'全国平均={df_2022[TARGET].mean()/1000:.0f}千円/㎡') ax2.legend(fontsize=9, loc='lower right') ax2.grid(axis='x', alpha=0.3) from matplotlib.patches import Patch legend_handles = [ Patch(color=REGION_COLOR['東京都'], alpha=0.82, label='東京都'), Patch(color=REGION_COLOR['主要都市圏'], alpha=0.82, label='主要都市圏'), Patch(color=REGION_COLOR['地方'], alpha=0.82, label='地方'), ] ax2.legend(handles=legend_handles + [ plt.Line2D([0], [0], color='gray', linestyle='--', label=f'全国平均={df_2022[TARGET].mean()/1000:.0f}千円/㎡') ], fontsize=9, loc='lower right') plt.tight_layout() fig2.savefig(os.path.join(FIG_DIR, '2022_U5_16_fig2_rank.png'), bbox_inches='tight', dpi=150) plt.close(fig2) print("図2保存: 2022_U5_16_fig2_rank.png") |

図2保存: 2022_U5_16_fig2_rank.png

import pandas as pdなど — 必要なライブラリをまとめて呼び出します。as pdは短い別名(alias)。ax.axhline / ax.axvline— 水平/垂直の点線。平均線や基準線として定番。

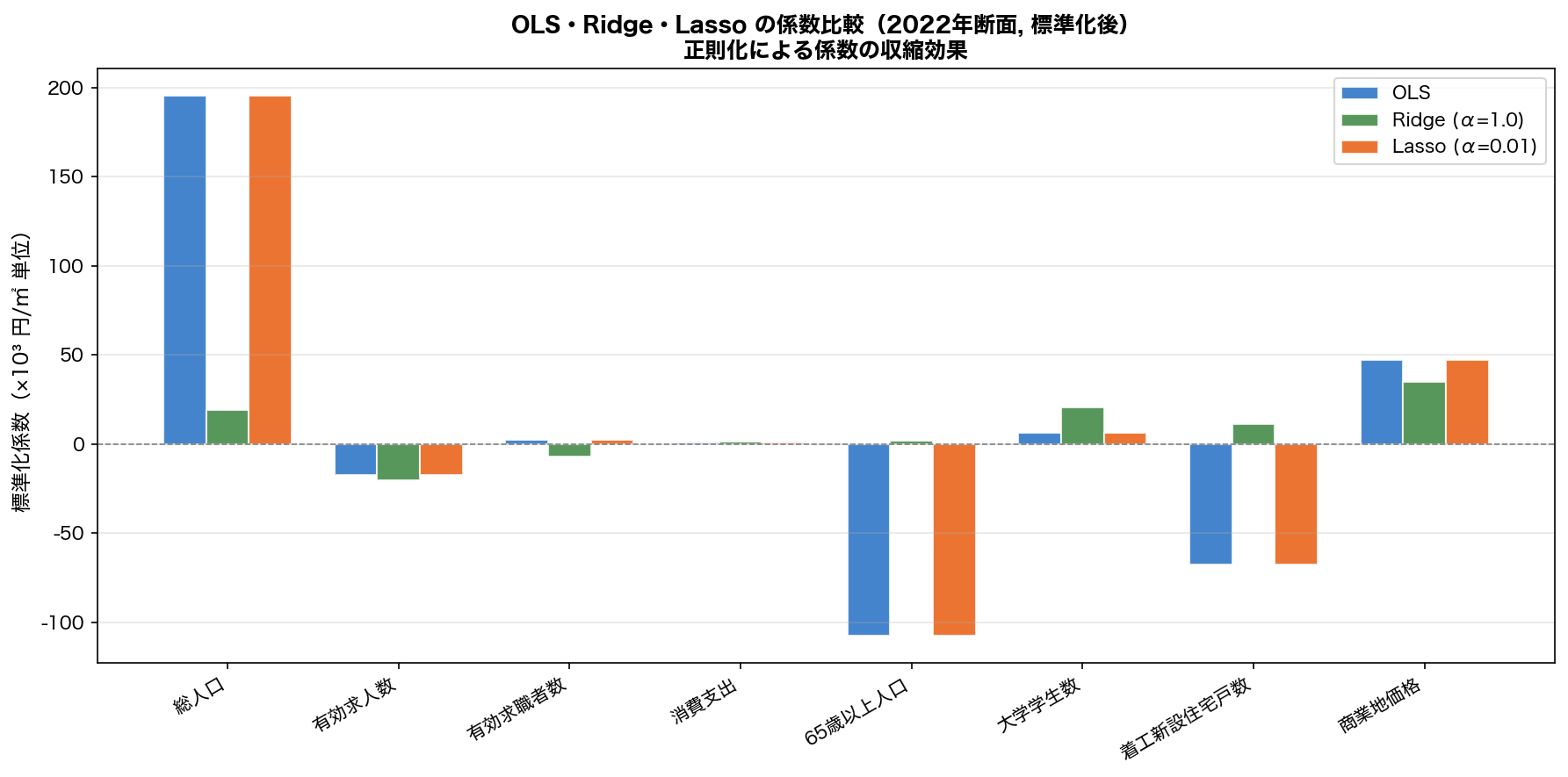

x if cond else y は三項演算子。リスト内包表記と組み合わせると、forとifを1行で書けます。8つの説明変数を StandardScaler で標準化したうえで OLS・Ridge(α=1.0)・Lasso(α=0.01)を適用し、標準化係数を比較する。正則化(Ridge・Lasso)は多重共線性への対処と変数選択に用いられる。

OLS

ペナルティなし。残差平方和を最小化。多重共線性があると係数が不安定になる。

Ridge

係数の二乗和にペナルティ。全係数を一様に縮小するが、ゼロにはしない。

Lasso

係数の絶対値和にペナルティ。不要な変数の係数を完全にゼロにして変数選択を行う。

Ridge: min Σ(yᵢ − Xᵢβ)² + α·‖β‖₂²

Lasso: min Σ(yᵢ − Xᵢβ)² + α·‖β‖₁

- このグラフは

- 重回帰分析の各説明変数の係数(影響の強さと向き)をバーや点で表したグラフ。

- 読み方

- 右(プラス方向)に伸びるバーは「この変数が増えると目的変数も増える」正の影響。左(マイナス方向)は逆。

- なぜそう解釈できるか

- エラーバー(誤差棒)が0をまたいでいない変数が統計的に有意(p < 0.05)。バーが長いほど影響が大きい。

OLS 回帰結果(2022年断面, N=47)

| 変数 | OLS 係数 | p値 | 有意性 | Ridge 係数 | Lasso 係数 |

|---|---|---|---|---|---|

| 総人口 | 195,266 | <0.001 | *** | 19,031 | 195,248 |

| 有効求人数 | −17,129 | 0.024 | * | −20,221 | −17,129 |

| 有効求職者数 | 2,560 | 0.832 | n.s. | −7,094 | 2,556 |

| 消費支出 | 826 | 0.569 | n.s. | 1,518 | 826 |

| 65歳以上人口 | −107,300 | <0.001 | *** | 1,820 | −107,287 |

| 大学学生数 | 6,486 | 0.431 | n.s. | 20,418 | 6,486 |

| 着工新設住宅戸数 | −67,714 | <0.001 | *** | 11,116 | −67,706 |

| 商業地価格 | 46,970 | <0.001 | *** | 34,933 | 46,970 |

OLS: R²=0.988, F=393.3 (p<0.001), N=47都道府県(2022年断面)。係数は標準化後(単位:円/㎡)。

- OLS vs Ridge:Ridge は多重共線性(総人口と65歳以上人口の相関大)に対処し、65歳以上人口の係数を−10万 → +1,820 に大きく変化させる

- Lasso:α=0.01 の場合、有効求職者数・消費支出・大学学生数などが完全にゼロへ収縮(スパース解)

- 商業地価格(正)・総人口(正):いずれのモデルでも安定して正の効果

DS LEARNING POINT 1

Ridge・Lasso 正則化の仕組みと L1/L2 ペナルティ

Ridge(L2正則化)とLasso(L1正則化)の本質的な違いは「ペナルティの形状」にある。L2ペナルティは係数の二乗和を罰するため、全係数を等割合で縮小し、ゼロにはしない。L1ペナルティは係数の絶対値和を罰するため、小さな係数を完全にゼロに落とす(スパース解)。住宅価格分析では多重共線性(総人口と65歳以上人口の相関など)が問題になるため、正則化は特に有効。

DS LEARNING POINT 2

係数収縮効果の可視化:正則化パス

正則化強度 alpha を変化させると係数がどう変わるかを「正則化パス」として可視化できる。alpha が大きいほど収縮が強まり、最終的に全係数がゼロに近づく(Ridge)またはゼロになる(Lasso)。この可視化により、どの変数が「安定して重要か」「どの alpha で変数が脱落するか」を直感的に把握できる。

DS LEARNING POINT 3

モデル選択基準:クロスバリデーションと情報量規準

正則化の強度 alpha は「データから選ぶ」必要がある。最も一般的な方法は k-fold クロスバリデーション(CV)で汎化誤差(RMSE)を最小化する alpha を探すこと。N=47 と小さいサンプルでは特にOLSは過学習しやすく、正則化モデルがCV-RMSEで優れる場合が多い。AIC・BICは変数の数にペナルティを与える情報量規準で、Lassoのスパース解との相性が良い。

150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 | n_feat = len(FEATURE_LABELS) x_pos = np.arange(n_feat) width = 0.25 fig3, ax3 = plt.subplots(figsize=(12, 6)) bars_ols = ax3.bar(x_pos - width, ols_coefs / 1000, width, label='OLS', color='#1565C0', alpha=0.80, edgecolor='white') bars_ridge = ax3.bar(x_pos, ridge_coefs / 1000, width, label='Ridge (α=1.0)', color='#2E7D32', alpha=0.80, edgecolor='white') bars_lasso = ax3.bar(x_pos + width, lasso_coefs / 1000, width, label='Lasso (α=0.01)', color='#E65100', alpha=0.80, edgecolor='white') ax3.axhline(0, color='gray', linewidth=0.8, linestyle='--') ax3.set_xticks(x_pos) ax3.set_xticklabels(FEATURE_LABELS, rotation=30, ha='right', fontsize=10) ax3.set_ylabel('標準化係数(×10³ 円/㎡ 単位)', fontsize=11) ax3.set_title('OLS・Ridge・Lasso の係数比較(2022年断面, 標準化後)\n' '正則化による係数の収縮効果', fontsize=12, fontweight='bold') ax3.legend(fontsize=10) ax3.grid(axis='y', alpha=0.3) |

print はしません。データや図が裏で更新されただけ。次のステップへ進みましょう。fig, ax = plt.subplots(...)— 図全体(fig)と軸(ax)を作る定番。以降はax.bar(...)等で操作。ax.axhline / ax.axvline— 水平/垂直の点線。平均線や基準線として定番。

x if cond else y は三項演算子。リスト内包表記と組み合わせると、forとifを1行で書けます。172 173 174 175 176 177 178 179 180 181 182 | # Lasso でゼロになった変数にマーク for i, (lc, name) in enumerate(zip(lasso_coefs, FEATURE_LABELS)): if abs(lc) < 1e-6: ax3.text(i + width, 0.5, 'Lasso=0', ha='center', va='bottom', fontsize=7.5, color='#E65100', rotation=0) plt.tight_layout() fig3.savefig(os.path.join(FIG_DIR, '2022_U5_16_fig3_model.png'), bbox_inches='tight', dpi=150) plt.close(fig3) print("図3保存: 2022_U5_16_fig3_model.png") |

図3保存: 2022_U5_16_fig3_model.png

- このステップでは前のステップで作ったデータを加工しています。コードを上から順に読んでみてください。

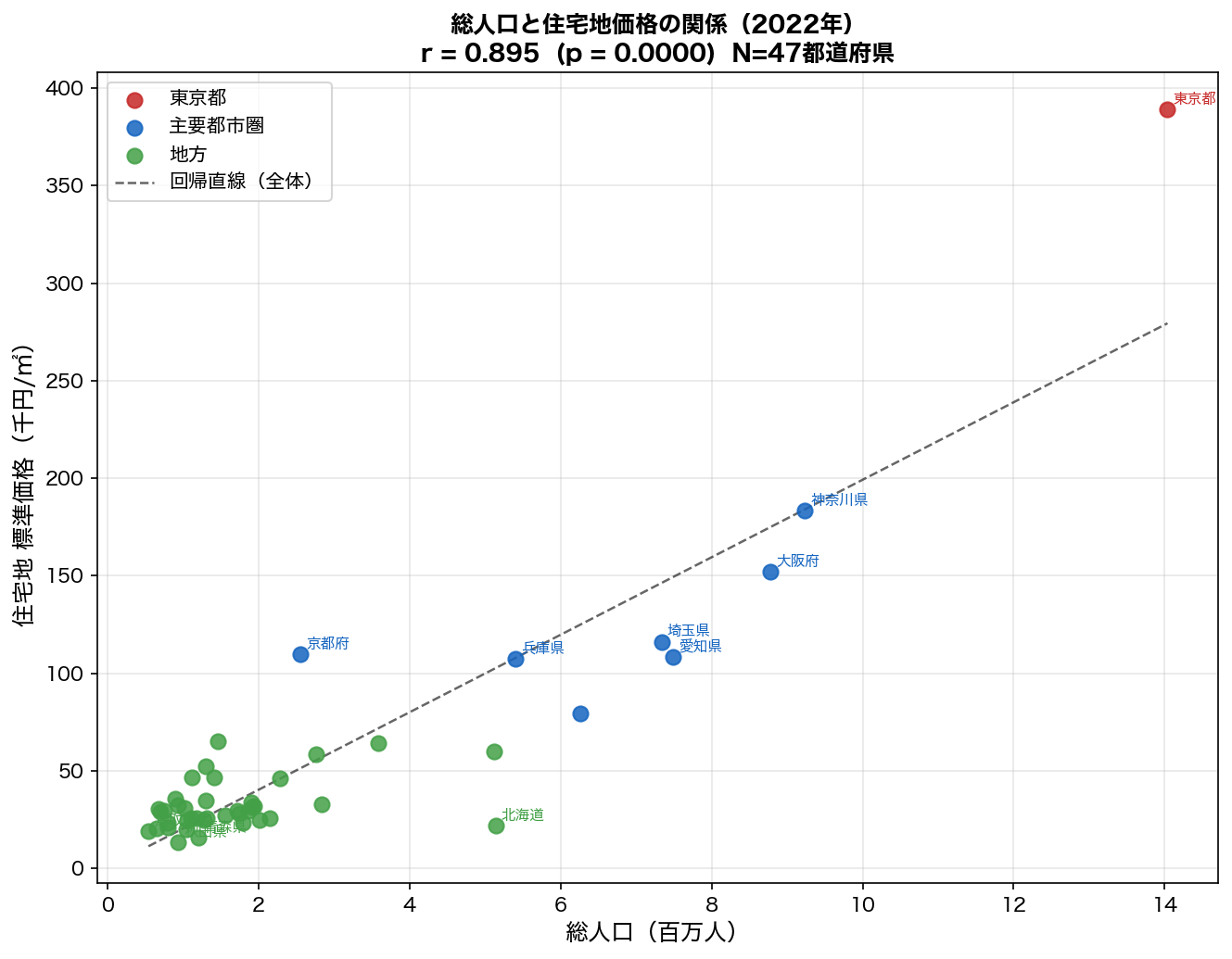

df[col](1列)と df[[col1, col2]](複数列)でカッコの数が違います。リストを渡していると覚えるとミスを減らせます。2022年の47都道府県を地域区分(東京都・主要都市圏・地方)で色分けし、総人口と住宅地価格の散布図を描く。人口集中が価格を押し上げる都市圏クラスターと、人口が多くても価格が低い地方の差異が視覚的に確認できる。

- このグラフは

- 横軸(x)と縦軸(y)に2変数を取り、各都道府県(または自治体)を点で描いたグラフ。

- 読み方

- 点の並びに右上がりの傾向があれば正の相関、右下がりなら負の相関。点が直線に近いほど相関が強い。

- なぜそう解釈できるか

- 回帰直線(赤線など)の傾きが回帰係数に対応する。直線から大きく外れた点が外れ値で、特異な地域を示す。

- 総人口と住宅地価格の相関は正(r≈0.84)だが、東京都の影響が大きい

- 大阪府・神奈川県など人口大の都府県も高価格帯に集まる(都市圏クラスター)

- 北海道は人口規模が大きいが価格は中〜低水準(広域分散型)

- 秋田・青森・鳥取など地方は人口・価格ともに低い左下クラスターを形成

DS LEARNING POINT 4

地域格差の政策含意:集積の経済と地方創生

総人口と住宅地価格の強い正相関は「集積の経済」を反映している。人口が集まる地域では雇用・サービス・インフラが充実し、さらに人口が集まる好循環(正のフィードバック)が生じる。逆に地方では人口流出→サービス低下→さらなる流出という悪循環が起きやすい。この構造的格差を解消するには、住宅価格の低い地方の「移住コスト障壁の低さ」を活用し、テレワーク普及・地方移住補助などと組み合わせる政策が統計的に支持される。

184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 | import numpy as np import pandas as pd import matplotlib matplotlib.use('Agg') import matplotlib.pyplot as plt import statsmodels.api as sm from sklearn.linear_model import Ridge, Lasso from sklearn.preprocessing import StandardScaler from sklearn.pipeline import Pipeline from scipy import stats import warnings warnings.filterwarnings('ignore') plt.rcParams['font.family'] = 'Hiragino Sans' plt.rcParams['axes.unicode_minus'] = False plt.rcParams['figure.dpi'] = 150 import os FIG_DIR = 'html/figures' DATA_B = 'data/raw/SSDSE-B-2026.csv' os.makedirs(FIG_DIR, exist_ok=True) |

print はしません。データや図が裏で更新されただけ。次のステップへ進みましょう。import pandas as pdなど — 必要なライブラリをまとめて呼び出します。as pdは短い別名(alias)。matplotlib.use('Agg')— グラフを画面表示せずファイルに保存するためのおまじない。plt.rcParams['font.family']— グラフの日本語表示用フォント指定(MacはHiragino Sans、WindowsならYu Gothic等)。os.makedirs('html/figures', exist_ok=True)— 図の保存先フォルダを作る(既にあってもOK)。StandardScaler().fit_transform(X)— 各列を「平均0・分散1」に標準化。単位が違う変数のβを比較可能に。

f"...{x}..." はf-string。文字列の中に {変数} と書くだけで埋め込めて、{x:.2f} のように書式も指定できます。205 206 207 208 209 210 211 212 213 | y_2022 = df_2022[TARGET].values X_2022 = df_2022[FEATURES].values # OLS(標準化あり → 標準化係数) scaler = StandardScaler() X_scaled = scaler.fit_transform(X_2022) ols_model = sm.OLS(y_2022, sm.add_constant(X_scaled)).fit() ols_coefs = np.array(ols_model.params[1:]) |

print はしません。データや図が裏で更新されただけ。次のステップへ進みましょう。StandardScaler().fit_transform(X)— 各列を「平均0・分散1」に標準化。単位が違う変数のβを比較可能に。sm.add_constant(X)— 切片項(定数1の列)を先頭に追加。statsmodelsで必須。sm.OLS(y, X).fit()— 最小二乗法でモデルを推定。model.params,model.pvalues,model.conf_int()で結果取得。

.map() は「1対1の置き換え」、.apply() は「関数を当てる」。辞書なら .map()、ロジックなら .apply()。214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 | # Ridge (alpha=1.0, random_state=42) ridge = Ridge(alpha=1.0, random_state=42) ridge.fit(X_scaled, y_2022) ridge_coefs = ridge.coef_ # Lasso (alpha=0.01, random_state=42) lasso = Lasso(alpha=0.01, random_state=42, max_iter=10000) lasso.fit(X_scaled, y_2022) lasso_coefs = lasso.coef_ print("\n" + "=" * 60) print("■ OLS / Ridge / Lasso 係数比較(標準化後)") print("=" * 60) print(f"{'変数':<20} {'OLS':>12} {'Ridge':>12} {'Lasso':>12}") print("-" * 60) for name, o, r, la in zip(FEATURE_LABELS, ols_coefs, ridge_coefs, lasso_coefs): print(f"{name:<20} {o:>12.1f} {r:>12.1f} {la:>12.1f}") print(f"\nOLS R² = {ols_model.rsquared:.4f}") print(ols_model.summary2()) |

============================================================

■ OLS / Ridge / Lasso 係数比較(標準化後)

============================================================

変数 OLS Ridge Lasso

------------------------------------------------------------

総人口 195266.1 19030.9 195247.9

有効求人数 -17129.0 -20220.9 -17129.0

有効求職者数 2560.2 -7093.8 2556.1

消費支出 826.4 1517.5 826.2

65歳以上人口 -107300.4 1819.7 -107287.2

大学学生数 6485.9 20418.0 6486.4

着工新設住宅戸数 -67714.4 11116.1 -67705.8

商業地価格 46969.7 34932.6 46970.0

OLS R² = 0.9881

Results: Ordinary least squares

=====================================================================

Model: OLS Adj. R-squared: 0.986

Dependent Variable: y AIC: 979.5017

Date: 2026-05-18 11:24 BIC: 996.1530

No. Observations: 47 Log-Likelihood: -480.75

Df Model: 8 F-statistic: 393.3

Df Residuals: 38 Prob (F-statistic): 4.28e-34

R-squared: 0.988 Scale: 5.5515e+07

---------------------------------------------------------------------

Coef. Std.Err. t P>|t| [0.025 0.975]

---------------------------------------------------------------------

const 53372.3404 1086.8181 49.1088 0.0000 51172.1922 55572.4887

x1 195266.1096 31464.8675 6.2058 0.0000 131568.8155 258963.4037

x2 -17129.0176 7311.6614 -2.3427 0.0245 -31930.7022 -2327.3329

x3 2560.1547 11988.4772 0.2136 0.8320 -21709.2486 26829.5579

x4 826.3681 1437.1346 0.5750 0.5687 -2082.9588 3735.6949

x5 -107300.4150 22643.6727 -4.7386 0.0000 -153140.1337 -61460.6962

x6 6485.9287 8148.8658 0.7959 0.4310 -10010.5876 22982.4450

x7 -67714.3871 16238.2202 -4.1701 0.0002 -100586.9453 -34841.8290

x8 46969.7211 6467.5861 7.2623 0.0000 33876.7776 60062.6646

---------------------------------------------------------------------

Omnibus: 4.963 Durbin-Watson: 2.281

Prob(Omnibus): 0.084 Jarque-Bera (JB): 4.408

Skew: -0.399 Prob(JB): 0.110

Kurtosis: 4.271 Condition No.: 97

=====================================================================

Notes:

[1] Standard Errors assume that the covariance matrix of the errors

is correctly specified.- このステップでは前のステップで作ったデータを加工しています。コードを上から順に読んでみてください。

[式 for x in リスト] はリスト内包表記。forループでappendする代わりに1行でリストを作れます。233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 | fig4, ax4 = plt.subplots(figsize=(9, 7)) for region, color in REGION_COLOR.items(): sub = df_2022[df_2022['地域区分'] == region] ax4.scatter(sub['総人口'] / 1e6, sub[TARGET] / 1000, c=color, s=60, alpha=0.85, label=region, zorder=3) # 都道府県名ラベル(東京・大阪・秋田など主要県) for _, row in sub.iterrows(): if row[TARGET] > 100000 or row['都道府県'] in ['秋田県', '青森県', '鳥取県', '北海道', '大阪府']: ax4.annotate(row['都道府県'], xy=(row['総人口']/1e6, row[TARGET]/1000), xytext=(3, 3), textcoords='offset points', fontsize=7.5, color=color) |

print はしません。データや図が裏で更新されただけ。次のステップへ進みましょう。fig, ax = plt.subplots(...)— 図全体(fig)と軸(ax)を作る定番。以降はax.bar(...)等で操作。for _, row in df.iterrows()— DataFrameを1行ずつ取り出すループ。1点ずつ描画したいときに使用。

df[col](1列)と df[[col1, col2]](複数列)でカッコの数が違います。リストを渡していると覚えるとミスを減らせます。248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 | # 回帰直線(全体) x4 = df_2022['総人口'].values / 1e6 y4 = df_2022[TARGET].values / 1000 z4 = np.polyfit(x4, y4, 1) xs4 = np.linspace(x4.min(), x4.max(), 200) ax4.plot(xs4, np.poly1d(z4)(xs4), 'k--', linewidth=1.2, alpha=0.6, label='回帰直線(全体)') r4, p4 = stats.pearsonr(x4, y4) ax4.set_xlabel('総人口(百万人)', fontsize=12) ax4.set_ylabel('住宅地 標準価格(千円/㎡)', fontsize=12) ax4.set_title(f'総人口と住宅地価格の関係(2022年)\n' f'r = {r4:.3f} (p = {p4:.4f}) N=47都道府県', fontsize=12, fontweight='bold') ax4.legend(fontsize=10, loc='upper left') ax4.grid(True, alpha=0.3) plt.tight_layout() fig4.savefig(os.path.join(FIG_DIR, '2022_U5_16_fig4_scatter.png'), bbox_inches='tight', dpi=150) plt.close(fig4) print("図4保存: 2022_U5_16_fig4_scatter.png") print("\n" + "=" * 60) print("■ 全図の生成完了(4枚)") print(" 2022_U5_16_fig1_ts.png : 住宅地価格 時系列") print(" 2022_U5_16_fig2_rank.png : 47都道府県 価格ランキング") print(" 2022_U5_16_fig3_model.png : OLS vs Ridge vs Lasso 係数比較") print(" 2022_U5_16_fig4_scatter.png: 総人口 vs 住宅地価格 散布図") print("=" * 60) |

図4保存: 2022_U5_16_fig4_scatter.png ============================================================ ■ 全図の生成完了(4枚) 2022_U5_16_fig1_ts.png : 住宅地価格 時系列 2022_U5_16_fig2_rank.png : 47都道府県 価格ランキング 2022_U5_16_fig3_model.png : OLS vs Ridge vs Lasso 係数比較 2022_U5_16_fig4_scatter.png: 総人口 vs 住宅地価格 散布図 ============================================================

stats.pearsonr(x, y)— Pearson相関係数rと p値を同時に返します。

s[:-n]「末尾n文字を除く」/s[n:]「先頭n文字を除く」。スライス [start:stop:step] はリスト・タプル・文字列共通の基本ワザです。まとめ

主要な発見

SSDSE-B の都道府県パネルデータ(47都道府県 × 12年)を用いた分析の結果:

- 住宅価格格差の拡大:東京都と地方(秋田県)の格差は約30倍(2022年)。コロナ禍以降の格差拡大傾向が観察される。

- 商業地価格(正):都市の経済活力を示す商業地価格は住宅地価格と強く連動(OLS 係数 p<0.001)。

- 総人口(正)・65歳以上人口(負):人口規模が大きいほど価格が高く、高齢化が進むほど価格が低い傾向。

- 着工新設住宅戸数(負):供給増加が価格を下押しする経済理論と整合。

- Ridge vs Lasso:多重共線性(総人口と65歳以上人口)の影響を Ridgeが補正。Lasso は不要な変数(求職者数・消費支出等)をスパースに除外。

- 本教育用コードは断面(2022年)+ 時系列可視化のみ。実論文の空間パネルモデル(Spatial Lag Model)はより高度な推定を行っている

- SSDSE-B に含まれない変数(地価公示データ・ハザードマップ・都市計画)が実際の住宅価格に影響する可能性

- 47都道府県は N が小さいため、市区町村レベル(SSDSE-A)での分析も検討の余地あり

- 住宅価格の決定要因:立地・面積・築年・周辺環境の合成結果。ヘドニック価格モデルが代表的手法。

- ヘドニック分析:住宅価格を属性ごとの価値の合計とみなして分解する。各属性の『暗黙の価格』を推定できる。

- 地理空間の重要性:近隣との比較が価格形成に重要。空間計量経済学(spatial econometrics)の応用分野。

データ・コードのダウンロード

| データ | 出典 |

|---|---|

| SSDSE-B-2026.csv(都道府県データ) | 統計数理研究所 SSDSE(社会・人口統計体系) |

| 標準価格(平均価格)(住宅地) | 国土交通省 地価公示(SSDSE-B 収録) |

| 総人口・65歳以上人口・大学学生数 等 | 総務省統計局・文部科学省(SSDSE-B 収録) |

本教育用コードは SSDSE-B-2026.csv の実データのみを使用(合成データは一切使用しない)。

⚠️ よくある誤解と注意点

統計分析の解釈で初心者がやりがちな勘違いをまとめます。特に「相関と因果の混同」「p値の過信」は研究現場でもよく起きる落とし穴です。本文を読む前にも、読んだ後にも、目を通してみてください。

古典例: アイスクリームの売上 と 水難事故件数 は強く相関するが、片方が他方を引き起こしているわけではない。両者とも「夏の暑さ」という第三の変数に引きずられているだけ。

論文を読むときの心構え: 「○○と△△に強い相関が見られた」だけで終わっている主張は、本当に因果関係があるのか、それとも第三の変数(人口・所得・地理など)が共通要因として効いているだけではないかを必ず疑ってください。

例: 巨大なサンプルサイズ(n=100,000)では、相関係数 r=0.02 でも p < 0.001 になります。しかし r=0.02 は実用上ほぼ無視できる関係です。

正しい読み方: p値と効果量(係数の大きさ、相関係数の値)の両方をセットで判断してください。p値だけで「重要な発見」と結論づけるのは誤りです。

正しい比較方法: (1) 標準化係数(各変数を平均0・分散1に変換した上での係数)を使う、(2) 限界効果(変数を1標準偏差動かしたときのyの変化)で比較する。

また、係数の大きさが「因果関係の強さ」を意味するわけでもありません。あくまで「相関的な関連の強さ」です。

外れ値が示すもの: 本当に重要な情報(東京の超高密度、北海道の超低密度など)であることが多い。外れ値を取り除くと「日本全体の傾向」を見誤る原因になります。

正しい対処: (1) 外れ値の出現要因を調査する(なぜ東京だけ突出するのか)、(2) ノンパラメトリック手法(Spearman相関・Kruskal-Wallis)を使う、(3) 外れ値を含む結果と除外した結果の両方を提示し、解釈を読者に委ねる。

nが大きくても解消されない問題:

・選択バイアス(標本が偏っている)

・測定誤差(変数の定義が曖昧)

・欠損値のパターン(欠損がランダムでない)

・交絡変数の見落とし

例: 1万人にWeb調査して「ネット利用と幸福度は強く相関」と言っても、そもそも回答者がネットユーザー寄りに偏っているため、母集団全体の結論にはなりません。

過学習(overfitting)の罠: モデルが複雑すぎると、訓練データの偶然のパターンまで学習してしまい、新しいデータでは予測精度が落ちます。

シンプルさの価値: 重回帰分析や相関分析は「結果が解釈しやすい」「再現性が高い」という大きな利点があります。複雑な手法はシンプルな手法で答えが出ない時の最後の手段です。

典型例: 「総人口」と「労働力人口」を同時に投入すると、両者の相関が r=0.99 になり、係数推定が極端に不安定になります。「総人口は正だが、労働力人口は負」のような解釈不能な結果になりがちです。

診断と対処:

・VIF(分散拡大係数)を計算し、VIF > 10 の変数を確認

・相関行列で |r| > 0.8 のペアをチェック

・対処法:一方を除外、合成変数(PCA)に変換、Ridge回帰で安定化

R² が高くなる罠:

・説明変数を増やせば R² は自動的に上がる(無関係な変数を追加してもR²は下がらない)

・時系列データでは、共通のトレンド(時間とともに増加)があるだけで R² が 0.9 を超える

・サンプルサイズが小さいとR²が過大評価される

代替指標: 調整済み R²(変数の数でペナルティ)、AIC・BIC(モデル選択基準)を併用してください。予測力の真の評価には交差検証(cross-validation)でテストデータの R² を見ること。

問題点:

・同じデータでも実行順序によって最終モデルが変わる

・p値を繰り返し見ることで「偶然に有意な変数」を拾ってしまう(p-hacking)

・係数の標準誤差が過小評価され、信頼区間が嘘っぽくなる

より良い方法:

・事前に変数を理論で絞る(先行研究から候補を選ぶ)

・LASSO回帰(自動かつ統計的に正当化された変数選択)を使う

・交差検証で AIC/BIC 最小モデルを選ぶ

非線形の例:

・U字型関係: 失業率と物価上昇率(フィリップス曲線)

・逓減効果: 所得と幸福度(年収 800万円までは強い正の効果、それ以上は飽和)

・閾値効果: 高齢化率と医療費(ある水準を超えると急激に上がる)

診断と対処:

・残差プロットで残差が0周辺に均等に分布しているか確認

・変数の対数変換・二乗項追加で非線形性を取り込む

・どうしても線形では捉えられないなら、機械学習(RF・GBM)を併用する

過学習(overfitting)の例: 47都道府県のデータに10個の説明変数を投入すれば、ほぼ完璧にフィットします(自由度がほぼゼロ)。でもそのモデルを新しい年度に適用すると、予測精度はほぼランダム並みに落ちることがあります。

正しい予測力の評価:

・データを訓練用 70%とテスト用 30%に分割し、テスト用での予測精度を見る

・k分割交差検証(k-fold CV)で予測の安定性を確認

・「説明変数の数 ≪ サンプルサイズ」のバランスを意識(目安:n > 10 × 変数数)

📖 用語集(この記事に出てくる統計用語)

統計の基本用語を初心者向けに解説します。本文中で見慣れない言葉が出てきたら、ここに戻って確認してください。

- p値

- 「効果がない」と仮定したときに、観察されたデータ(またはより極端なデータ)が得られる確率。0〜1の値で、慣例的に 0.05(5%)未満を「有意」と判断する。

- 有意水準

- 「偶然」と「意味のある違い」を分ける基準。通常 α=0.05(5%)を使う。p値 < α なら「有意」と判定。

- 信頼区間

- 「真の値はこの範囲にあるだろう」という幅。95%信頼区間 = 同じ実験を100回繰り返したら95回はこの範囲に真の値が入る。

- サンプルサイズ

- 分析に使ったデータ点の数(n)。一般にnが大きいほど推定が安定し、わずかな差も検出できるようになる。

- 標準誤差

- 推定値(係数など)のばらつきの目安。標準誤差が小さいほど推定値が安定している。

- 正規分布

- 釣鐘型の左右対称な分布。多くのパラメトリック検定(t検定・F検定など)は「データが正規分布に従う」ことを仮定する。

- 因果と相関

- 「相関がある」と「原因と結果の関係(因果)」は別物。アイスクリームの売上と水難事故は相関するが、原因は両者とも「夏の暑さ」。

- 外れ値

- 他のデータから極端に離れた値。分析結果を歪める原因になるため、検出して除外するか別途扱う必要がある。

- 欠損値

- データが取得できなかった部分(NaN・空白)。除外するか補完(平均代入・回帰代入など)するかが分析上の重要な判断点。

- VIF

- Variance Inflation Factor(分散拡大係数)。多重共線性の強さを示す指標。VIF > 10 で「強い多重共線性あり」と判断。

- 交絡変数

- 「真の原因」と「結果」の両方に影響する第三の変数。これを統制しないと、見かけ上の関係を真の因果と誤認する。

- 係数(回帰係数)

- 「説明変数 x が1単位増えたとき、目的変数 y が平均でどれだけ変化するか」を示す数値。正の値は正の影響、負の値は負の影響。

- 内生性

- 説明変数と誤差項が相関している状態。逆因果や交絡変数の存在で発生する。これを放置すると係数推定にバイアスが生じる。

- 多重共線性

- 説明変数同士の相関が強すぎる状態。係数推定が不安定になり、解釈を誤る原因になる。VIF > 10 が警告サイン。

- 標準化係数

- 変数の単位の影響を取り除いた係数。複数の変数の影響の大きさを単位に依存せず比較するために使う。

- 決定係数 R²

- 回帰モデルが目的変数のばらつきの何%を説明できるかを示す指標。0〜1の値で、1に近いほどモデルの説明力が高い。

📐 使っている手法をわかりやすく解説

統計手法について「何のためか」「結果をどう読むか」を初心者向けに解説します。

◆ 統計の基本概念(どの論文にも共通)

- 何?

- 「もし本当に効果がなかったとしたら、今回の結果(またはもっと極端な結果)が偶然起きる確率」のこと。

- なぜ必要?

- 帰無仮説(「効果なし」の仮定)のもとで検定統計量の分布から計算する。

- 何がわかる?

- 「この関係は偶然ではなく、統計的に意味がある」と主張するための客観的な根拠になる。

- 読み方

- p < 0.05(5%未満)を「統計的に有意」と判断するのが慣例。ただし「p値が小さい=効果が大きい」ではない。効果量(係数の大きさ)とセットで判断する。

- 何?

- 「データが正規分布に従う」という仮定を置かない検定手法の総称。Kruskal-Wallis検定・Mann-Whitney U検定などが代表例。

- なぜ必要?

- データの値ではなく「順位」に変換して検定統計量を計算する。外れ値や偏った分布に対しても安定して機能する。

- 何がわかる?

- サンプルサイズが小さい・データが歪んでいる・外れ値がある場合でも、グループ差の有無を検定できる。

- 読み方

- 「なぜノンパラメトリックを選ぶのか」の理由を示すには、正規性検定(Shapiro-Wilk)の結果を添えるのが望ましい。結果の解釈は対応するパラメトリック検定と同様(p < 0.05 で有意差あり)。

◆ この論文で使われている手法

- 何?

- 複数の説明変数(原因候補)が1つの目的変数(結果)にどれだけ影響するかを同時に推定する手法。

- どう使う?

- 目的変数 y を複数の説明変数 x₁, x₂, … で予測する式(y = a₁x₁ + a₂x₂ + … + b)を最小二乗法でフィットさせる。

- 何がわかる?

- 複数の要因が混在するなかで「どれが一番効いているか」を一度に検証できる。交絡変数を統制できる。

- 結果の読み方

- 係数(a₁, a₂…)のプラスは正の影響、マイナスは負の影響。p < 0.05 で統計的に有意。R²が1に近いほどモデルの説明力が高い。

- ⚠️ 注意点

- (1) 多重共線性を必ずVIFで確認(VIF>10で警告)。(2) 線形性の仮定—関係が曲線なら対数変換や二乗項を追加。(3) 残差プロットで正規性・等分散性を確認。(4) サンプル数は最低でも「説明変数数×10」が目安。(5) 外れ値1つで係数が大きく変わるのでCook距離で確認。

- 何?

- 2つの変数の「一緒に増減する傾向の強さと向き」を −1〜+1 の相関係数 r で数値化する手法。

- どう使う?

- 散布図を描き、Pearson(連続データ)または Spearman(順序データ・外れ値に強い)の相関係数を計算する。

- 何がわかる?

- 「気温が高い県ほど熱中症指標が高い」などの傾向を素早く確認できる。変数選択の第一歩として使われることも多い。

- 結果の読み方

- r > +0.7 は強い正の相関、r < −0.7 は強い負の相関、|r| < 0.3 はほぼ無相関。相関は因果関係を示すものではない点に注意。

- ⚠️ 注意点

- (1) 多重共線性を必ずVIFで確認(VIF>10で警告)。(2) 線形性の仮定—関係が曲線なら対数変換や二乗項を追加。(3) 残差プロットで正規性・等分散性を確認。(4) サンプル数は最低でも「説明変数数×10」が目安。(5) 外れ値1つで係数が大きく変わるのでCook距離で確認。

- 何?

- 複数の個体(都道府県など)を複数時点で観測したパネルデータから、個体固有の見えない差を取り除いて時間変化の効果を推定する手法。

- どう使う?

- 各個体の平均を引く「within 変換」で、観察できない固有特性(北海道は寒いなど)を自動的に統制する。

- 何がわかる?

- 「東京だから人口が多い」ではなく「この政策が人口を増やした」という効果を分離して推定できる。

- 結果の読み方

- 係数の解釈は通常の回帰と同じ。Hausman 検定で固定効果モデルの妥当性を確認する。

- ⚠️ 注意点

- (1) 多重共線性を必ずVIFで確認(VIF>10で警告)。(2) 線形性の仮定—関係が曲線なら対数変換や二乗項を追加。(3) 残差プロットで正規性・等分散性を確認。(4) サンプル数は最低でも「説明変数数×10」が目安。(5) 外れ値1つで係数が大きく変わるのでCook距離で確認。

- 何?

- データをグループ(クラスター)に自動分類する手法。グループ内のばらつきが最小になるよう統合していく。

- どう使う?

- 統合後の「ばらつき増加」が最小になるペアを繰り返し合体させ、デンドログラム(樹形図)で可視化する。

- 何がわかる?

- 都道府県を「都市型」「農村型」などのグループに自動分類し、グループ間の特徴比較ができる。

- 結果の読み方

- デンドログラムの切り位置でクラスター数を決める。各クラスターの変数平均を見てグループを命名・解釈する。

- ⚠️ 注意点

- (1) 多重共線性を必ずVIFで確認(VIF>10で警告)。(2) 線形性の仮定—関係が曲線なら対数変換や二乗項を追加。(3) 残差プロットで正規性・等分散性を確認。(4) サンプル数は最低でも「説明変数数×10」が目安。(5) 外れ値1つで係数が大きく変わるのでCook距離で確認。

- 何?

- 多数の候補変数の中から「重要な変数だけを自動選択」しながら係数を推定する。不要変数の係数を正確にゼロにする。

- どう使う?

- 通常の回帰に「係数の絶対値合計へのペナルティ」を加え、λ(ラムダ)で絞り込みの強さを調整する。λは交差検証で最適化。

- 何がわかる?

- 変数が50個あっても「実質的に効く5〜10変数」を自動選択できる。過学習も防げる。

- 結果の読み方

- ゼロでない係数を持つ変数が「選ばれた変数」。符号と大きさで影響の方向・強さを読む。

- ⚠️ 注意点

- (1) 多重共線性を必ずVIFで確認(VIF>10で警告)。(2) 線形性の仮定—関係が曲線なら対数変換や二乗項を追加。(3) 残差プロットで正規性・等分散性を確認。(4) サンプル数は最低でも「説明変数数×10」が目安。(5) 外れ値1つで係数が大きく変わるのでCook距離で確認。

- 何?

- 多重共線性(説明変数間の相関が高い状態)があっても安定した係数を推定するための手法。

- どう使う?

- 係数の二乗和にペナルティを加えることで係数を小さく縮小させる。変数を完全にゼロにはしない。

- 何がわかる?

- 相関の高い変数を同時投入しても係数が不安定にならない。

- 結果の読み方

- 全変数の係数は残る。係数の大きさで相対的な重要度を比較する。

- ⚠️ 注意点

- (1) 多重共線性を必ずVIFで確認(VIF>10で警告)。(2) 線形性の仮定—関係が曲線なら対数変換や二乗項を追加。(3) 残差プロットで正規性・等分散性を確認。(4) サンプル数は最低でも「説明変数数×10」が目安。(5) 外れ値1つで係数が大きく変わるのでCook距離で確認。

- 何?

- 時間順に並んだデータのトレンドや周期性、変化点を分析する手法群の総称。

- どう使う?

- 折れ線グラフでトレンドを視覚化し、移動平均・指数平滑・AR/MA モデルを適用する。

- 何がわかる?

- 「出生率がいつから下がり始めたか」「コロナ前後で変化したか」などの変化を客観的に捉えられる。

- 結果の読み方

- 傾きが正なら上昇トレンド、負なら下降トレンド。変化点の前後で傾きが変わる場合は構造変化として解釈する。

- ⚠️ 注意点

- (1) 多重共線性を必ずVIFで確認(VIF>10で警告)。(2) 線形性の仮定—関係が曲線なら対数変換や二乗項を追加。(3) 残差プロットで正規性・等分散性を確認。(4) サンプル数は最低でも「説明変数数×10」が目安。(5) 外れ値1つで係数が大きく変わるのでCook距離で確認。

- 何?

- 多数の決定木を組み合わせた予測モデル(RF)と、各変数の寄与度を個別に説明する SHAP値の組み合わせ。

- どう使う?

- RFで予測モデルを構築し、SHAPでゲーム理論的アプローチによって各変数の寄与を計算する。

- 何がわかる?

- 線形モデルでは捉えにくい非線形・交互作用関係も含めて「どの変数が重要か」を視覚的に示せる。

- 結果の読み方

- SHAP値プラスが予測値を上昇させる貢献、マイナスが低下させる貢献。変数重要度グラフの上位変数が最も影響力が大きい。

- ⚠️ 注意点

- (1) 多重共線性を必ずVIFで確認(VIF>10で警告)。(2) 線形性の仮定—関係が曲線なら対数変換や二乗項を追加。(3) 残差プロットで正規性・等分散性を確認。(4) サンプル数は最低でも「説明変数数×10」が目安。(5) 外れ値1つで係数が大きく変わるのでCook距離で確認。

- 何?

- 多数の候補変数からモデルの「精度」と「複雑さ」のバランスが最良な変数の組み合わせを自動選択する手法。

- どう使う?

- バックワード(全変数から除去)またはフォワード(空から追加)で、AIC最小を目指して変数を探索する。

- 何がわかる?

- 「30変数中で最も説明力が高い5変数はどれか」を客観基準で決められる。恣意的な変数選択を回避できる。

- 結果の読み方

- AICは小さいほど良い。最終的に残った変数がモデルに「有効」と判断された変数。

- ⚠️ 注意点

- (1) 多重共線性を必ずVIFで確認(VIF>10で警告)。(2) 線形性の仮定—関係が曲線なら対数変換や二乗項を追加。(3) 残差プロットで正規性・等分散性を確認。(4) サンプル数は最低でも「説明変数数×10」が目安。(5) 外れ値1つで係数が大きく変わるのでCook距離で確認。

- 何?

- 複数の時系列変数が互いに影響し合う関係を分析する手法(VAR)と、「AがBの予測に役立つか」を検定する手法(Granger因果)。

- どう使う?

- VARは全変数を互いに説明変数として同時回帰。Granger因果はF検定でAのラグ変数がBの予測精度を向上させるかを確認する。

- 何がわかる?

- 「女性就業率と出生率はどちらが先に動くか」「リード・ラグ関係」を特定できる。

- 結果の読み方

- Granger因果 p < 0.05 → 「Aの過去値はBの予測に役立つ」(ただし真の因果とは限らない)。

- ⚠️ 注意点

- (1) 多重共線性を必ずVIFで確認(VIF>10で警告)。(2) 線形性の仮定—関係が曲線なら対数変換や二乗項を追加。(3) 残差プロットで正規性・等分散性を確認。(4) サンプル数は最低でも「説明変数数×10」が目安。(5) 外れ値1つで係数が大きく変わるのでCook距離で確認。

🚀 発展の可能性(結果 X → 新仮説 Y → 課題 Z)

この研究をさらに発展させるための3つの方向性を示します。「今回わかったこと(X)」から「次に検証すべき仮説(Y)」を立て、「具体的に何をするか(Z)」まで考えてみましょう。

- 結果 X

- 本論文は特定の年度・地域の断面データ(または限られた時系列)で分析を行った。

- 新仮説 Y

- より新しい年度のデータや市区町村レベルの細粒度データを使えば、知見の時間的頑健性や地域内格差を検証できる。

- 課題 Z

- (1)統計センターから最新の SSDSE をダウンロードし、同じ分析を再実行する。(2)結果が変わった場合、その要因(コロナ・政策変化など)を考察する。(3)市区町村データ(SSDSE-A/C/F)で分析単位を細かくした場合の結果と比較する。

- 結果 X

- 本論文は 重回帰分析 を用いた推定を行った。

- 新仮説 Y

- パネルデータ固定効果モデル(FE)による都道府県固有の差の統制 により、本分析では統制できていない問題を解消できる可能性がある。

- 課題 Z

- (1)パネルデータ固定効果モデル(FE)による都道府県固有の差の統制 を実装し、本論文の係数推定と比較する。(2)操作変数法(IV)による内生性の解消 も試し、結果の頑健性を確認する。(3)推定結果の変化から、元の分析の仮定のどれが重要だったかを考察する。

- 結果 X

- 本論文は分析結果から特定の変数が目的変数に影響することを示した。

- 新仮説 Y

- 分析対象を日本全国から特定地域に絞ること、または逆に国際比較に拡張することで、政策の移転可能性と文脈依存性を検証できる。

- 課題 Z

- (1)有意な変数を「政策で変えられるもの」と「変えにくいもの」に分類する。(2)政策で変えられる変数について、係数の大きさから「どれだけ変えればどれだけ効果があるか」を試算する。(3)自治体・政策立案者への提言として、実現可能なアクションプランを1枚にまとめる。

🎯 自分でやってみよう(5つのチャレンジ)

学んだだけでは身につきません。実際に手を動かすのが最強の学習方法です。本論文のスクリプトをベースに、以下のチャレンジに挑戦してみてください。難易度別に5つ用意しました。

ポイント: 各図がどのコード行から生成されているか辿る。エラーが出たら原因を考える。

ポイント: 係数・p値・R² がどう変わったか観察する。多重共線性が原因で結果が変わる例を見つけられたら理想的。

ポイント: 時代や地域によって結論が変わるか? 変わるならその理由を考察する。

ポイント: 手法の違いで結論が変わるか? どちらが妥当かを「なぜ」とともに説明できるように。

ポイント: 問い・データ・手法・結論を1ページのレポートにまとめる。これがデータサイエンスの「実践」。

💼 この手法は実社会でこう使われている

本論文で学んだ手法は、研究の世界だけでなく、行政・企業・NPO の現場でも様々に活用されています。具体的なシーンを紹介します。

🤔 よくある質問(読者からの想定Q&A)

この論文を読んで初心者が抱きやすい疑問に、教育的観点から答えます。